プロフェッショナルが解説!

住まいと資産形成を兼ねた「コンパクトマンションの魅力・選び方」とは?

“自分にはマンション購入はまだ早い”──現在シングルの方は、そう思っている方が少なくないようです。しかし、社会人2年目を迎えたらマンション購入の有資格者。住宅ローンの借入れ条件は、多くの金融機関で「勤務年数が1~3年以上」に設定されているほか、一般的な借入れ期間である35年で返済シミュレーションをすると、定年時までの完済を目指すなら「30歳までの借り入れが適齢期」ということになるからです。

また「資産評価の高いマンション」を選べば、転勤・転職・結婚・子育てなど人生の大きな転機を迎えても“売る・貸す”などの運用を繰り返しながら住まいのステップアップを続けることが可能。“まだ早い”ではなく、人生のなるべく早い段階でマンション購入を考えることは、豊かな将来設計につながります。

実は、筆者も20代シングルのときに初めてマンションを購入。その後、50代の現在まで5回の購入を経験し、ライフスタイルの変化に合わせて住み替えを続けてきました。そこで当記事では、筆者自身の経験もふまえつつ「コンパクトマンションの魅力・選び方」について解説します。

筆者プロフィール

住宅ジャーナリスト

福岡由美(FP技能士・住宅ローンアドバイザー)

大手生保会社で新契約事務職に従事した後、放送局のラジオレポーターへ転身。初めてのマンション購入をきっかけに住宅取材活動をスタート。現在は東京・名古屋を拠点に全国へ取材の場を広げ、住宅情報サイト等へレポート記事を寄稿。取材実績は2500物件を超える。愛知県出身。

いま支払っている毎月の家賃、“ムダな支出”になっていませんか?

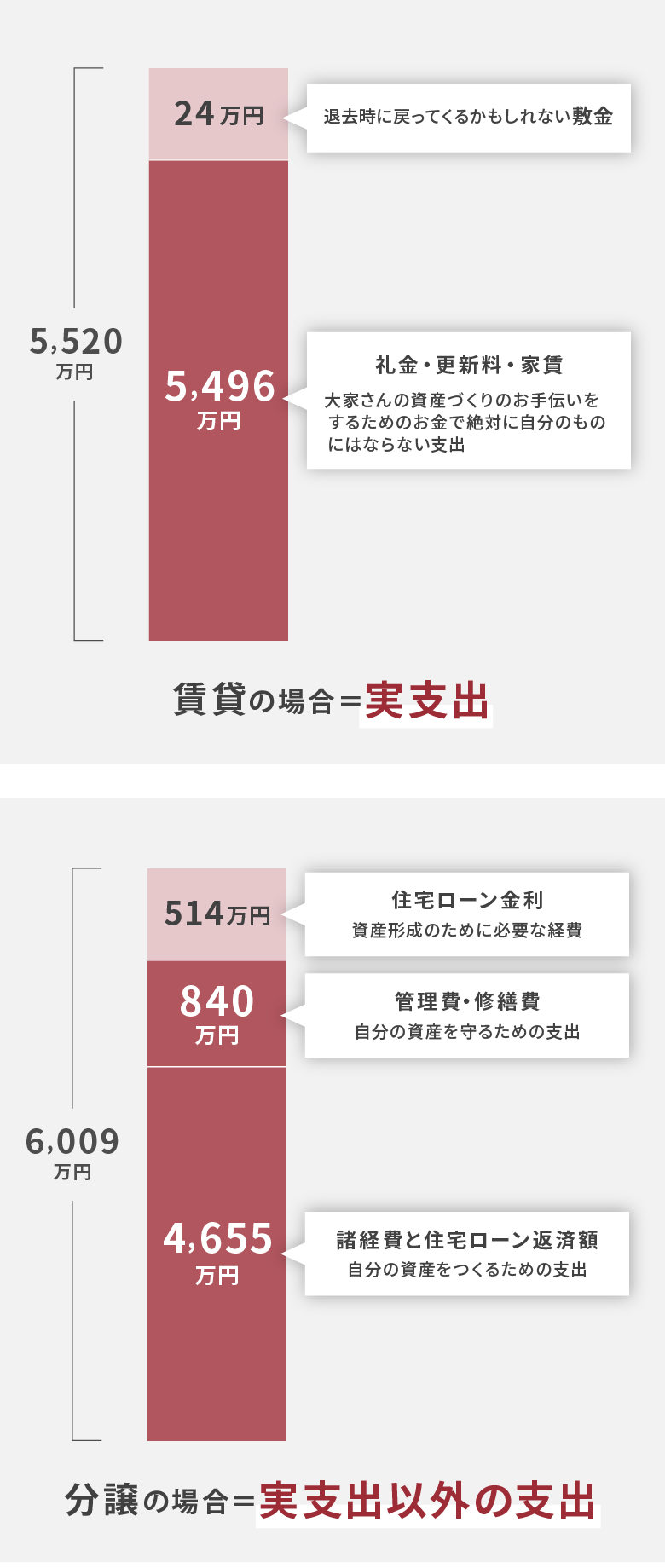

みなさんは「実支出」という言葉をご存知ですか?実支出とは、食費・光熱費・家賃などの生活費や税金・社会保険料など「生活を維持していく上で必要な支出」のことを指します。一方、預貯金や投資・財産購入・ローン返済については「実支出以外の支出」と呼ばれ、一時的にはお金が出ていくものの「資産増加や負債減少につながる前向きな支出」のことを指します。では、この支出を住まい選びの「賃貸VS分譲」に当てはめて考えてみましょう。

「賃貸VS分譲」はたびたび議論になるテーマですが、実は「どちらを選んでも住居費としての支出額に大きな差は無い」と言われています。下図は、家賃12万円の賃貸物件でずっと暮らした場合と、住宅ローンを毎月約12万円ずつ返済しながら分譲マンションで暮らした場合の比較。35年間の合計支出額は約500万円ほど分譲マンションのほうが大きくなりますが、住宅ローンを払い終えたあとの住居費は管理・修繕費の支出のみとなるため、長い目で見ると分譲のほうが負担を軽減できます。

ここで注目したいのは、家賃と住宅ローンの“お金の質の違い”について。家賃は毎月遅れずにきっちり払い続けても、自分には何も残らない「実支出」であり、むしろ「大家さんの資産形成のお手伝いをするためのお金」となります。一方、住宅ローンの返済は「実支出以外の支出」に該当し、「自分の資産を増やすための経費の一部」となります。この質の違いに気付くと、同じ金額を支出するなら“自分の資産を増やすために使いたい”と思う方が多いのではないでしょうか?

シングル、DINKs、シニアにも!近年注目を集める「コンパクトマンション」とは?

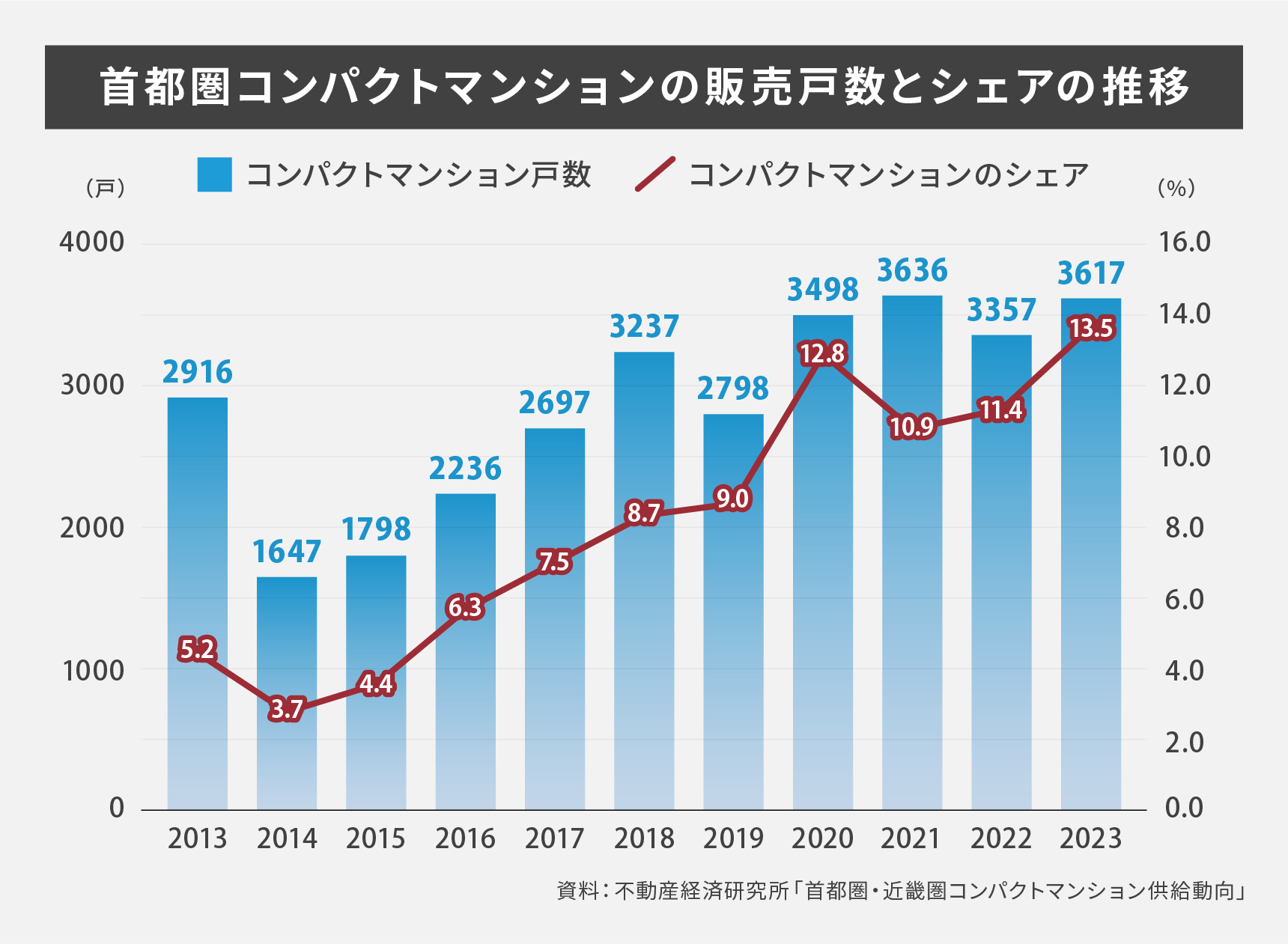

※1:首都圏・近畿圏コンパクトマンション(専有面積30㎡以上50㎡未満)供給動向より

そこで近年、住まいと資産形成を兼ねてマンションを購入したいと考えるシングルの方から支持を集めているのが「コンパクトマンション」です。コンパクトマンションというのは、一般的に「50㎡未満」の住戸のことで、シングルやDINKsの暮らしに特化したマンションの総称でもあります。

もともと分譲マンションには「コンパクト」という概念がなく、ファミリーの暮らしを想定した大型住戸が主流でしたが、2000年代に入ると女性の社会進出や若者世代の非婚・晩婚化を受けて単身世帯が増加。その住まいニーズを受けて、大都市圏を中心にコンパクトマンションが普及するようになりました。実際に2024年4月発表の供給データ※1を見ると、首都圏の新築分譲マンションにおけるコンパクトマンションのシェア率は史上最大となる13.5%を占め、供給戸数は年々右肩上がりに増加しています。

なお、コンパクトマンションが登場しはじめた当初は、まだ取り扱うデベロッパーが少なく、ファミリータイプのマンションよりも設備・仕様を簡素化した物件が多く見られましたが、近年はコンパクト住戸の需要拡大によって大手デベロッパー各社が参入。市場活性が進み、間取りの使いやすさや設備・仕様のグレードが大きく向上したことも、コンパクトマンション人気に拍車をかけています。

コンパクトマンション購入の5つの魅力とは?

ここからはコンパクトマンションならではの5つの魅力を紹介します。

①購入予算を抑えることができる

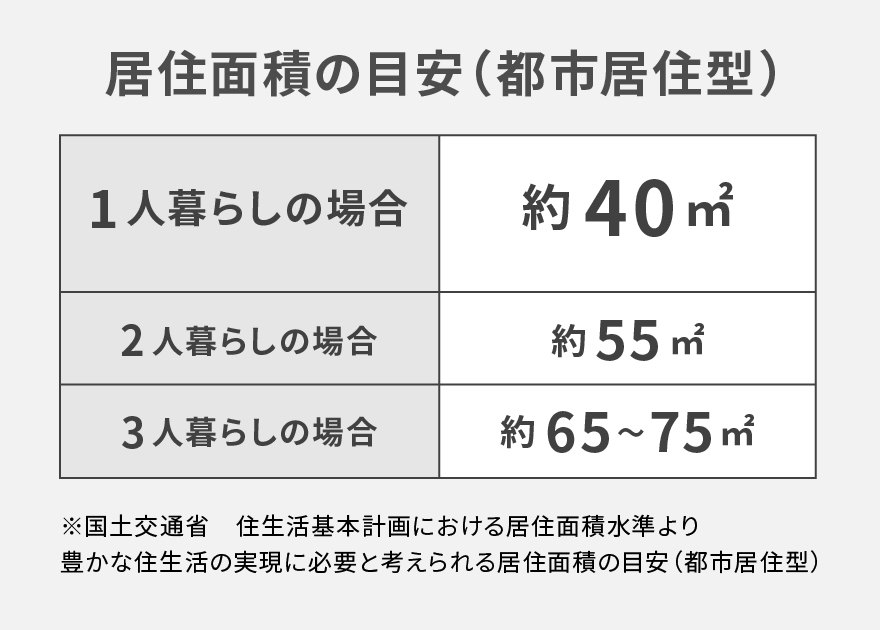

分譲マンションは、一般的に「専有面積の広さ」に比例して価格が決まります。そのため、面積が広すぎないコンパクトマンションなら、購入予算を抑えやすくなり、初めてマンションを購入する方にとっても資金調達のハードルが下がります。右図の「生活に必要な専有面積の目安」を参考にしながら、自分のライフスタイルに“ジャストサイズな広さ”のコンパクト住戸を選ぶようにしましょう。

②広すぎないからこそ無駄のない暮らしを実践できる

最近のコンパクトマンションは、各デベロッパーが「限られた空間をいかに効率良く使うか?」を徹底研究しているため、間取りの機能が年々進化しています。例えば、廊下を極力短くすることで居室面積を広げたプランや、ウォールドアを採用して間取りの可変性を高めたプラン、大型収納を設置して空間効率を高めたプランなど、コンパクトでも心地よい住まいが完成しています。

また、部屋が広すぎないぶん「モノが増えすぎない、掃除がしやすい、光熱費や冷暖房費などのランニングコストを軽減しやすい」といった時短や家計の節約効果も、コンパクトマンションならではのメリットです。なお、近年はコンパクトニーズの高まりを受けて、部屋数を重視した50㎡台の2LDK・3LDKプランも登場。シングル期だけでなく、DINKs期~就学前の子育て期まで、コンパクトマンションで長く暮らし続けることも可能です。

③便利な立地に登場することが多い

シングル・DINKsの暮らしに特化したコンパクトマンションは、マンションを建てるための広大な敷地を必要としないことから用地を取得しやすく、都心エリアや都心へ直結する駅の近くなど、「職住近接」の便利な立地に登場することが多くなります。通勤時短を叶えることで日々の生活効率がアップするのはもちろんのこと、将来“売る・貸す”を検討する際にも「便利な立地」が物件の強みとなるため、資産としての運用性も期待できます。

④住宅ローン減税の対象物件なら節税につながる

住宅ローンの年末時点の借入れ残高に応じて所得税(一部住民税)が還付される「住宅ローン減税」は、これまで長らく50㎡以上の住戸が対象とされてきましたが、コンパクトマンションの供給増加を受けて2021年から面積要件が緩和。現在は「40㎡以上の住戸」も対象となっており、節税効果を期待できます。

※ただし、2024年1月以降に建築確認を受けた新築マンションの場合、省エネ基準に適合していることが条件。

なお、住宅ローン減税の適用条件は、国の住宅政策に基づき毎年内容が更新されるため、購入時には必ず最新情報をチェックしましょう。

⑤世帯構成の縮小により将来性・資産性を期待できる

マンションの資産評価は「そこに住みたいと思う人がどれだけたくさんいるか?」によって大きく変わるため、住まいニーズの動向を客観的に分析することが大切です。

そこで注目したいのが「日本の世帯数の将来推計」について。国立社会保障・人口問題研究所の発表(※)によると、今後2033年には日本の平均世帯人員が初めて2人を割り込み1.99人に。さらに、2050年には全世帯の44.3%が一人暮らしの単独世帯となり、30年間で215万世帯増加すると推計されています。つまり、今後日本国内では世帯の縮小化を受けて、シングル・DINKsライフにぴったりな「広すぎない家の需要」がどんどん拡大していくと考えられるのです。

この点がまさに「コンパクトマンションの将来性」の高さ。住まいニーズの受け皿が広がれば“売る・貸す”などの不動産運用がしやすくなるため、資産評価ののびしろにも期待が持てます。

コンパクトマンションを選ぶときの注意点は?

ただし、コンパクトマンションを選ぶ際にはいくつかの注意点があります。特に気を付けたいのは次の3つのポイントです。

【ポイント①】出口戦略に基づいた購入計画を立てること

マンションを購入するときは、つい間取りや家具選びの楽しさで新生活への夢が膨らみがちですが、実は「手放すときのこと=出口戦略」を考えて購入計画を立てることが最も大切です。特にシングルやDINKsの方は、これから転勤・転職・結婚・子育てとライフスタイルや収入バランスが変わる可能性が高いため、将来自分が大きな転機を迎えた時に住まいをどうするか?──“売る・貸す・ずっと住み続けるのいずれを選択するか?売るならいくらぐらいになるか?貸すなら家賃収入はどれぐらいになるか?”など、地域の不動産価格や賃料相場についてもシミュレーションをしておきましょう。

なお、住宅ローン借入れ期間中に自分が転居して「人に貸す」場合は、借入れ金融機関への届け出が必要となります。転勤などのやむを得ない事情なら原則問題はありませんが、転職により年収や業種が変わった場合には再審査の対象となります。その審査基準は金融機関によっても異なるため、借入れ時に必ず担当者へ確認しておきましょう。また、「貸す」ことによって本人が居住しなくなった場合は、住宅ローン減税の対象外となります。

【ポイント②】コンパクトマンションは“便利な立地”が命

“売る・貸す”といった出口戦略を考える上では、購入物件の「住まいニーズ」を客観的に分析しておくことも必要です。

一般的に働き盛りのシングル・DINKsの方は、自然豊かな郊外立地よりも、生活効率の良さや利便性を実感できる便利な立地を求めがち。そのため「地域経済の中枢となる都心エリア」や「都心に直結する沿線の駅近エリア(駅徒歩10分以内)」など、便利な立地に建つコンパクトマンションを選ぶようにすると、中古物件になった後も安定した住まいニーズを期待でき、物件を手放す時もスムーズに運用しやすくなります。また、駅から少し離れていても「大型商業施設が徒歩圏にある」「近くに大きな病院がある」といった住環境なら、リタイア後もアクティブな暮らしを継続できます。

【ポイント③】マンションの規模が自分に合っているか?を考えて選ぶこと

数年前まで、コンパクトマンションといえば「シングル・DINKsの暮らしに特化した小規模マンション」が多かったのですが、近年はタワーマンションを中心に「ファミリータイプとコンパクトタイプが混在する大規模マンション」も増えています。

コンパクトに特化した小規模マンションの場合は、入居者同士のライフスタイルが似ていることが多く、お互いにストレスなく暮らせる点が大きなメリット。ただし、入居者の入れ替わりが早く、マンション内コミュニティが希薄になる傾向が見られます。

ファミリー混在型の大規模マンションの場合は、家族生活や入居者コミュニティの温もりを身近に感じながら生活できる安心感があるため、女性の一人暮らしにもぴったり。ただし、休日の朝から子どもの足音が響いたり、笑い声が聞こえるなど、生活時間帯が異なることも多いため、どちらの規模が自分の心地好さにマッチするか?を考えて選びましょう。

将来を豊かにする住まい選びは、シングル時代からはじまる

いかがでしたか?コンパクトマンションの魅力や、購入時の注意点について、おわかりいただけたでしょうか?冒頭で「筆者はこれまで5回のマンション購入を経験した」とお伝えしましたが、実はマンション選びをするとき、筆者自身が共通して守ってきたのが「都心×駅近×コンパクト」という3つの鉄則でした。もちろん映画に出てくるような大邸宅にも憧れますが、、今は“住まいは広ければ広いほど良い”という時代ではありません。「いかに時間効率よく快適に暮らせるか?」「いかに資産としての将来性が期待できるか?」を見極めることが賢い選択であり、早い人はシングル時代から「住まいを兼ねた資産形成」をはじめています。ぜひ皆さんも、豊かな将来につなげるための住まい選びの第一歩を、シングルのうちから踏み出してみてはいかがでしょうか?