購入前に知っておきたい最新住宅税制、

2026年度の改正で「住宅ローン減税」はどう変わった?

マンションを購入すると様々な税制優遇措置を受けることができますが、その代表的な制度が「住宅ローン減税」です。もともと住宅ローン減税というのは「住宅取得者の負担を軽減し、良質な住宅の供給を促す」という国の政策のもと、1972年の制度創設以来、時代に合わせて見直されてきた重要な住宅取得支援策。実は2026年度からこの制度が大きく改正され、これまでの常識が変わりつつあります。そこで今回のジオプラットでは、マンション購入前に必ず押さえておきたい最新版《住宅ローン減税》の改正ポイントをわかりやすく解説します。

※当記事内で紹介する内容は「令和8年度税制改正大綱」に基づくものであり、税制については年度ごとに変更となる可能性があります。

そもそも「住宅ローン減税」とはどんな制度?

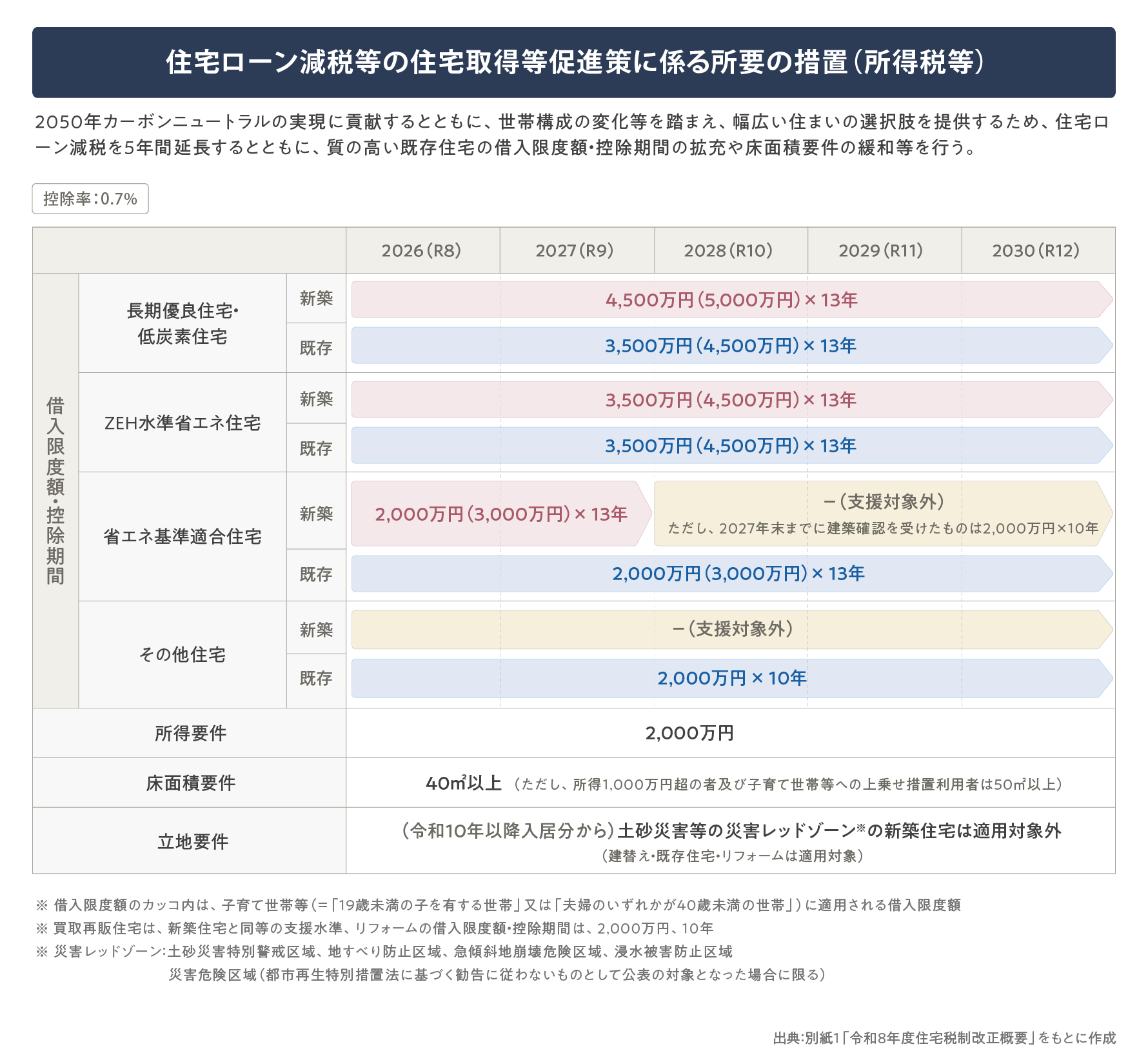

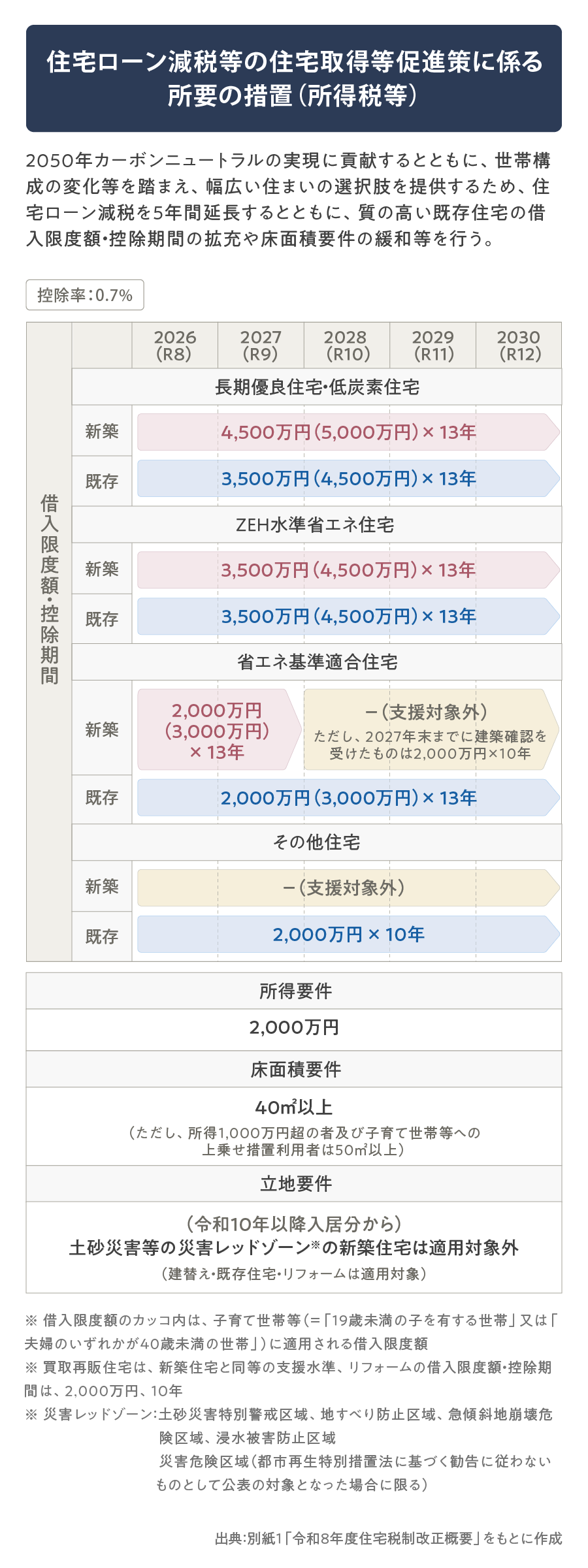

住宅ローン減税とは、住宅ローンを借り入れて新築・中古の住宅購入または増改築等を行った場合に、「年末のローン残高の0.7%」が所得税から還付・控除される制度のことで、控除期間は最大13年間となります(省エネ基準に適合しない既存住宅は10年間)。

また、所得税で控除しきれなかった分に関しては、翌年の住民税(上限9.75万円)から控除を受けることができます。

ここで注意したいのは、大前提として「住宅ローンを借り入れること」が控除の条件となっている点。また、国からの給付金として支給されるお金ではなく、あくまでも「自分が支払った税金の一部が返ってくる制度」だということを覚えておきましょう。

「住宅ローン減税」を受けるには様々な条件がある!

ただし、住宅ローンを借りた人なら“誰でも減税を受けられる”という訳ではありません。住宅ローン減税を受けるためには次の項目を満たしていることが条件となります。

・自分自身が居住するための住まいを購入した人

・住宅ローンの借入期間が10年以上ある人

・合計所得金額が2000万円以下の人

・床面積40m2以上の住戸を購入した人(ただし条件あり)

・国が定める住宅性能に適合する住宅を購入した人(ただし中古住宅除く) 等

なお、今回の改正によって住宅ローン減税の期間延長が発表され「2030年12月31日までに入居する住宅が対象」となりましたが(以降の継続については未定)、2028年度からは新築住宅の省エネ性能基準がさらに厳格化され、「対象はZEH水準以上※省エネ基準適合住宅は対象外」へ変わっていく点に注意が必要です。

※ただし、省エネ基準適合住宅でも登記簿上の建築日付が2028年6月30日までのものは適用対象となります。

“新築に厳しく、中古には優しい” 2026年度の改正で特に注目したい3つのポイントは?

では、ここからは従来の制度から大きく変わったポイントについて解説します。

■ポイント①中古住宅は借入限度額引き上げ、控除期間延長

従来の住宅ローン減税は「新築住宅に手厚い政策」となっていましたが、今回の改正によって省エネ性能の高い中古住宅(既存住宅)も、新築同様の減税措置が受けられるようになりました。具体的には、控除期間が10年から「13年」へ延長、控除対象となる限度額は最大3000万円から「最大4500万円」へ拡大されました。

中古住宅に関する減税措置が手厚くなった背景には、「新築物件の価格高騰により中古価格も値上がりしていること」「性能の高い中古住宅のストック増加を受けて、中古市場をさらに活性化させるため」などの理由が挙げられます。

■ポイント②床面積要件は40m2まで縮小

減税対象となる住宅の最低面積要件は、これまで床面積50m2以上(一部所得に応じて40m2以上)とされていましたが、今回の改正では「床面積40m2以上」が対象となり要件が緩和されました。これは「コンパクトマンションの普及により狭小住宅が増えてきたこと」や「単身世帯の増加によって狭小住宅のニーズが高まっていること」などが要因となっています。

ただし、合計所得が1000万円以上の人や、子育て世帯等(19歳未満の子がいる世帯、夫婦いずれかが40歳未満の世帯)で限度額上乗せ措置を受ける場合は、「50m2以上」が最低面積要件となります。なお、「床面積」というのは登記簿謄本に記載された「内法面積」のこと。パンフレットや図面集に記載されている「壁芯面積」よりも数字が小さくなるため注意が必要です。

■ポイント③2028年からは災害レッドゾーンの新築住宅が適用対象外に

今回の改正によって新たに地域要件が追加され、大きな災害が発生するリスクが高い「災害レッドゾーン=土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域、浸水被害防止区域、災害危険区域」では、2028年以降入居の新築住宅が「住宅ローン減税の対象外」となりました。

注意したいのは「2028年以降に建築確認を受ける住宅」ではなく「2028年以降に“入居”する住宅」とされている点。契約から引渡しまでの期間が長引くと、その待機期間中に適用対象外となってしまう可能性もあります。また、災害レッドゾーンは都市部であっても意外に身近な場所で指定されているため、マンション購入を検討する際には必ず現地周辺のハザードマップを確認しましょう。

※地域要件について、中古住宅の建替えやリフォームの場合は2028年以降も減税対象となります。

住宅ローン減税を受けるためには、いつ何をしたら良い?

住宅ローン減税を受ける際は、会社員の場合と個人事業主の場合で申請方法が異なります。

《会社員の場合》

購入した初年度のみ、2月16日~3月15日の期間中に所轄税務署へ確定申告を行います。確定申告の際には

・住宅借入金等特別控除額の計算明細書(住宅ローン減税を申告する際に必要な書類)

・源泉徴収票

・住宅ローンの計算明細書・残高証明書

・本人確認書類

・住民票の写し

・売買契約書の写し

・登記事項証明書

等、多くの書類が必要になるため早めに準備をしておきましょう。

2年目以降は税務署から送付されてくる「給与所得者の住宅借入金等特別控除申告書」と、住宅ローンを借り入れた金融機関から毎年11月頃に送付されてくる「住宅取得資金に係る借入金の年末残高等証明書」の2つの書類を年末調整書類と一緒に会社へ提出すれば年末調整で処理してもらえます。なお、税務署の申告書は13年分がまとめて送付されてくるため紛失しないよう注意しましょう。

《個人事業主の場合》

個人事業主の場合は初年度だけでなく、2年目以降も所轄税務署への確定申告が必要となります。2年目以降の確定申告は

・住宅借入金等特別控除額の計算明細書(住宅ローン減税を申告する際に必要な書類)

・源泉徴収票

・住宅ローンの年末残高証明書

等、初年度よりも少ない書類で申告可能です。なお、住宅借入金等特別控除額の計算明細書は国税庁ホームページからダウンロードできます。

改正内容から「今後主流となる住まいの条件」を読み解くことも大事

今回の改正は、「2050年カーボンニュートラルの実現」を見据え、住まいの価値基準そのものを変えていこうとする内容になってます。政府が掲げる「2030年までにすべての新築住宅でZEH標準化」の目標達成に向けて、今後マンションの省エネ性能はさらに重視される条件になるでしょう。

つまり住宅ローン減税は、単なる税制優遇制度ではなく、「これから選ぶべき住まいの基準」を示すメッセージ。現在マンション購入を検討している方は、この“基準の変化”も踏まえながら、より長く資産価値を維持しやすい物件を選んでみてはいかがでしょうか?