新築マンションを購入する前に知っておきたい、「住宅ローン申し込み」から「引き渡し」までの手順とは?

マンション購入を検討するとき、多くの方が不安を感じるのは「住宅ローンの借入」について。特に初めて住宅ローンを利用する方にとっては「どんな審査が行われるのか?」「審査にはどれぐらいの時間がかかるのか?」「どんな書類が必要になるのか?」などわからないことがたくさんあるため不安も大きくなるでしょう。しかし、融資を受けるまでの手順について事前に把握しておけば、マンション購入計画をスムーズに立てやすくなります。そこで今回のジオプラットでは、新築マンション購入時の「住宅ローンの申し込み手順」について解説します。※中古マンション購入の場合は一部手順が異なります。

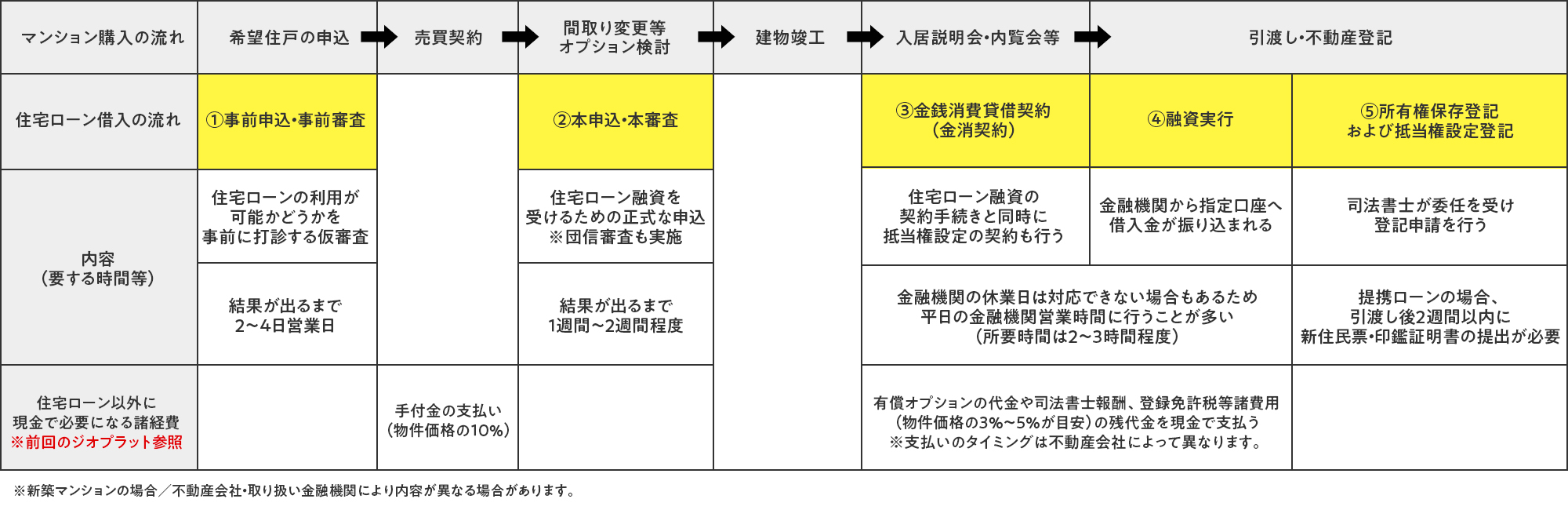

住宅ローンの申し込みから融資実行・引き渡しまでの間には、大きく分けて以下の5つの手順があります。審査に関しては、「希望する金額の借り入れが可能かどうか?」を金融機関へ打診する「事前審査」と、希望住戸の売買契約後に行われる「本審査」の2回の審査がある点に注意しましょう。事前審査は2~4日程度で結果がわかりますが、本審査ではより厳しいチェックが行われるため1週間~2週間程度の時間を要します。

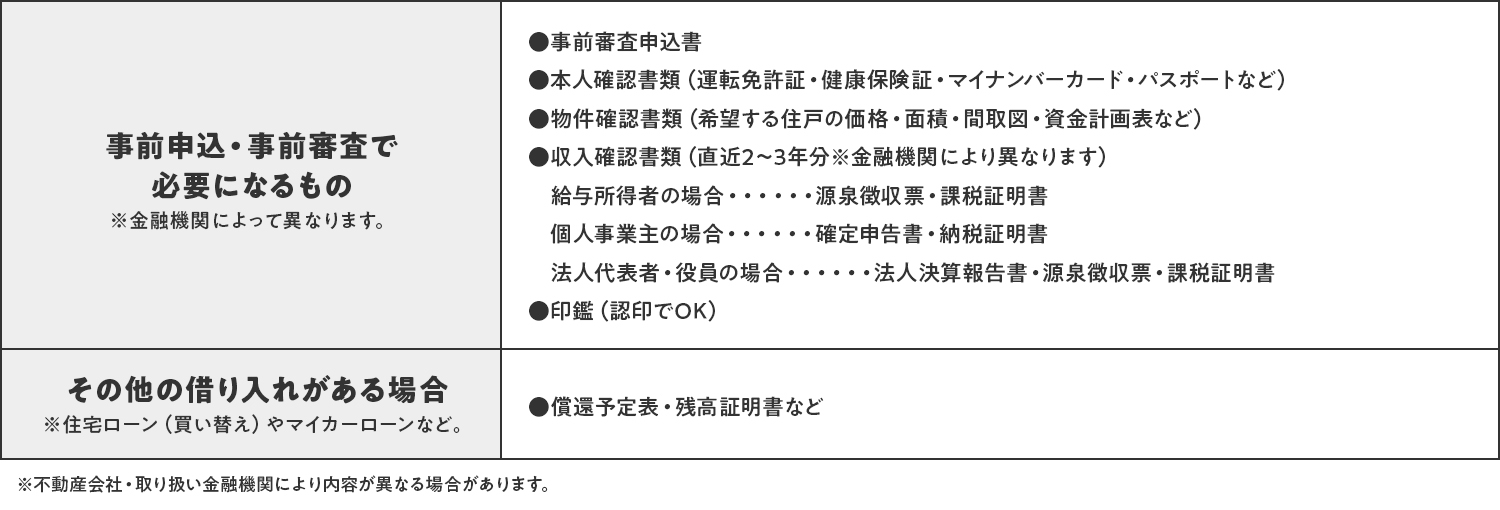

事前審査は申し込みを行ってから早くて翌日、通常だと4日以内には結果がわかります。事前審査を行う際に金融機関がチェックするのは以下のポイントです。

①返済比率

額面年収に対する住宅ローンの返済額の割合のこと。年収によっても異なりますが、一般的には30%~35%が目安とされています。この比率をオーバーする場合は審査が厳しくなるため、頭金を増やして借入額を減らすなどの検討が必要です。

②勤続年数

業種によっても異なりますが、多くの金融機関では「勤続年数3年以上」を目安としています。勤続1年未満など年数が短い場合は、利用できる金融機関が限られることがあるため注意が必要です。

③返済年数

一般的な住宅ローン商品の返済期間は35年が最長、完済時年齢は80歳未満までとされています。返済期間を長く設定すれば、月々の返済額は軽減されますが、老後の家計バランスを考えると「定年までの完済」が理想的。上記の返済比率のバランスと照らし合わせながら適切な返済年数を検討しましょう。

④個人の信用情報

クレジットカードのキャッシングや過去5年間の返済遅滞、マイカーローンなど、その他の借り入れ状況について審査されます。キャッシングやマイカーローンは事前に完済しておいたほうが審査は通りやすくなります。近々完済予定のローンがある場合は完済予定時期を担当者へ伝えましょう。

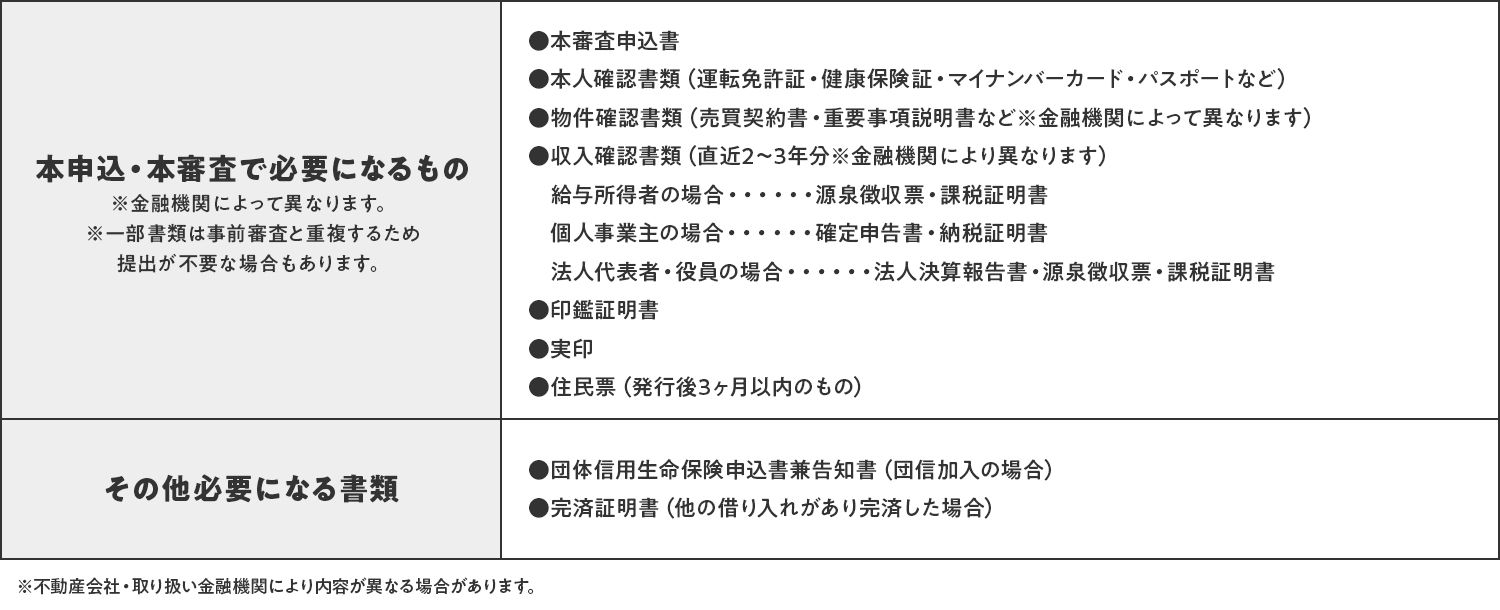

本審査は申し込みを行ってから早くて1週間、通常だと2週間以内には結果がわかります。なお、事前審査が通過していても、以下のような場合は本審査で否決されることがあります。

①健康状態に問題がある場合

住宅ローン借り入れの際には「団体信用生命保険(団信)」への加入が一般的です。団信は加入者が死亡または高度障害状態になったときにローン残高が全額弁済される大切な保険です。加入には告知書や健康診断書の提出が必要で、その内容によっては、住宅ローンの借り入れができなくなる場合があります。

明確な審査基準は金融機関によって異なりますが、過去3年以内の「心疾患」「脳疾患」「うつ病等の精神疾患」や「がん」の既往症が確認された場合は団信加入が難しくなるようです。この事例の対策としては、団信加入が任意となっている住宅ローン商品を選択したり、ワイド団信(保険の引き受け範囲を広げた団信)に加入する方法があります。

②他に新たな借り入れをした場合や借入額を増額した場合

事前審査から本審査までの間に新たな借り入れを行った場合や、希望住戸を変更して借入額が増額した場合は、本審査で否決されたり、事前審査のやり直しとなるケースがあります。

③申告内容に虚偽があった場合

事前審査から本審査までの間に転職をしたり、勤務先の経営状況が悪化したり、故意ではなくても書類の内容に虚偽があった場合は、「事実と異なる申告を行った」として審査結果に影響する場合があります。

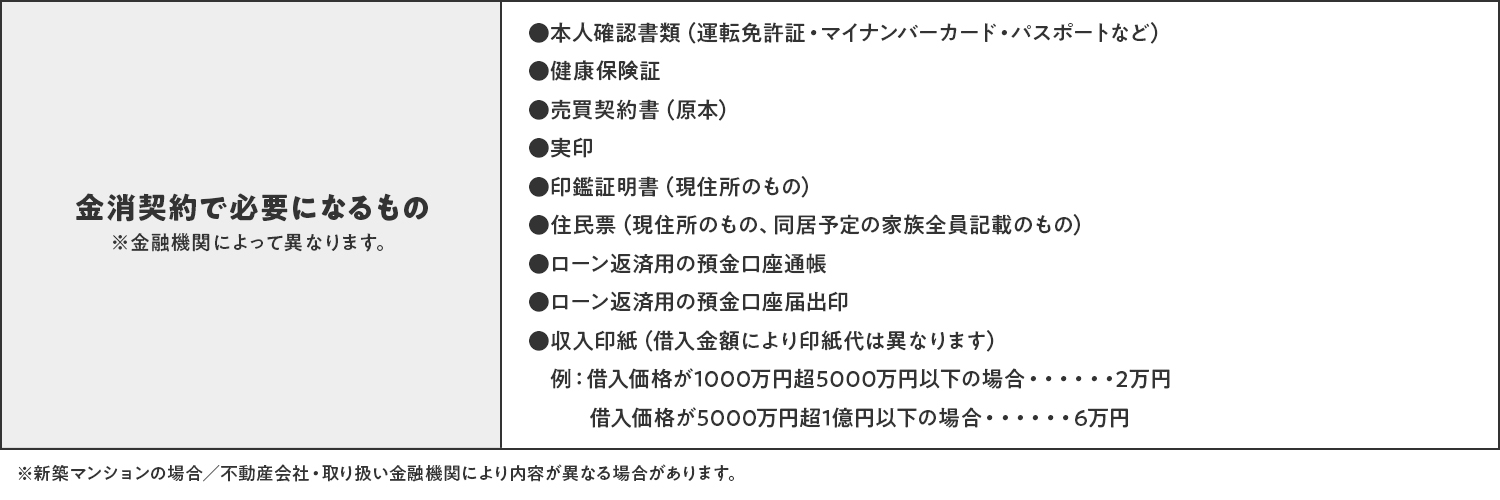

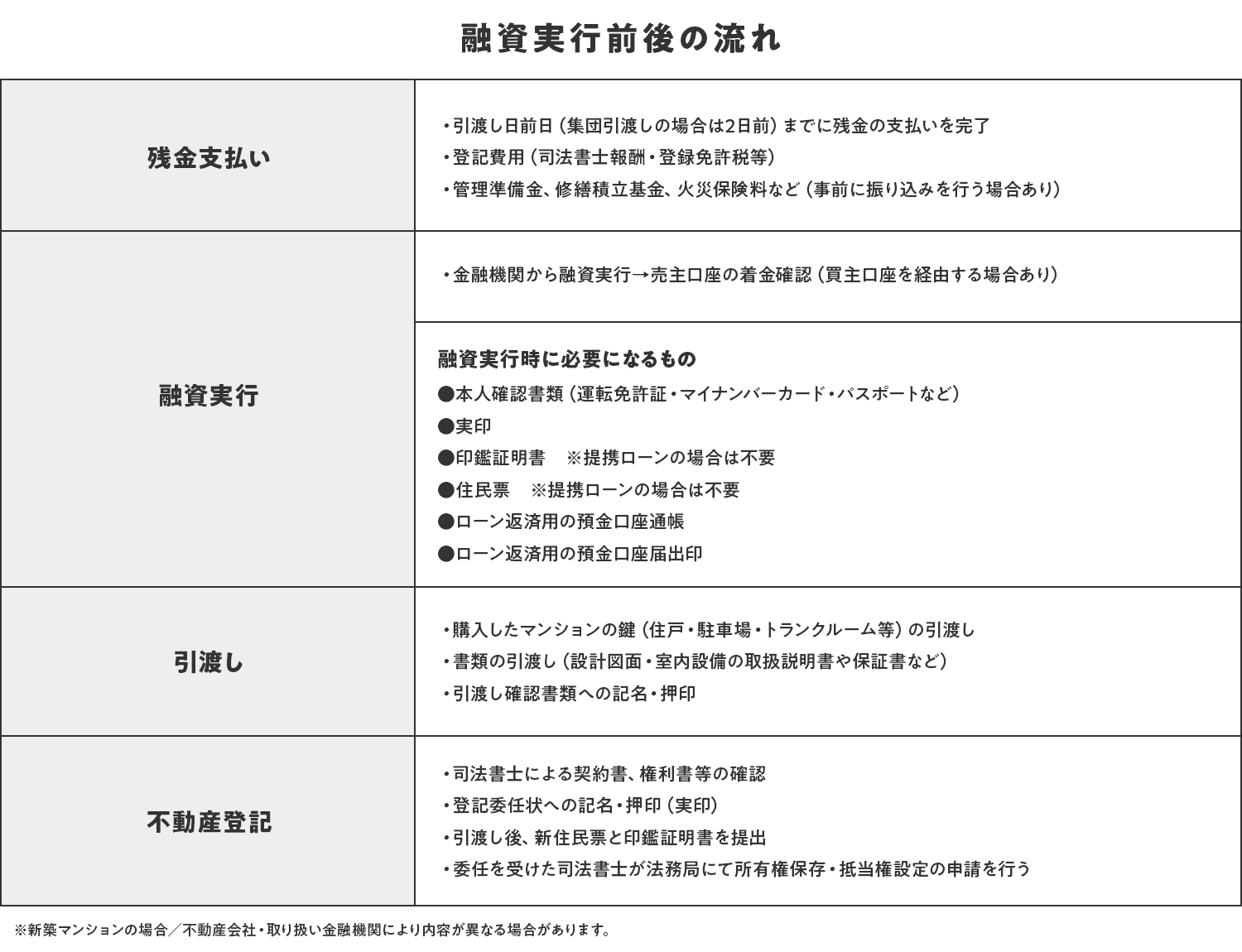

金銭消費貸借契約(金消契約)は、本審査通過後、金融機関から住宅ローンを借り入れる際に、借り入れ金額・返済年数・借り入れ条件(金利・担保等)を定めて結ぶ契約のこと。利用する金融機関へ出向いて契約を締結する場合と、WEB金消にて手続きする場合があり、手続き方法は金融機関によって異なります。なお、金消契約は引き渡しの前(一般的には融資実行日の1ヶ月程度前)に行い、契約時に「融資実行日(引渡し日)」を決定します。※「融資実行日の〇日前までに金消契約を行う」というルールを定めている金融機関もあるため事前に確認が必要です。

金消契約を終えると、融資実行日に借り入れ金額が入金されます。新築分譲マンションで提携ローンを利用する場合は、提携金融機関から直接マンション売主の口座へ振り込まれますが、非提携の金融機関(プロパーローン)を利用する場合は、買主の指定口座へいったん入金された後、売主へ送金手続きを行うことになるため、金融機関へ出向くのが一般的です。一連の手続きは金融機関の窓口が開いている時間帯に行われるため、事前に半休を取るなど仕事のスケジュールを調整しておきましょう。こうして融資が実行されると、晴れて引き渡しとなり、新居のカギを受け取ることになります。

不動産登記に関しては、提携ローンとプロパーローンの場合で手順が少々異なります。提携ローンの場合は登記が留保されているため、所有権保存や抵当権設定については後日新住所での登記を行います。一方、プロパーローンの場合は、引き渡し日当日に登記申請が必要となります。その場合の手順としては、融資実行を含む残代金および諸費用の着金確認を行ったあと、引き渡し後に登記申請を行います。

いかがでしたか?こうした手順を事前に知っておくと「住宅ローン借り入れ」への心理的なハードルが少し下がるのではないでしょうか?必要書類の手配など煩雑な手続きもありますが、事前審査・本審査・金消契約を経て晴れて引き渡し(融資実行)の日を迎えると、「人生の大きな達成感」を実感する人も多いようです。皆さんもぜひこの機会に「マンション購入の第一歩」を踏み出してみてくださいね。