マンションを購入すると減税できる?!

知っておきたい「住宅ローン減税」の豆知識

「住宅取得者の負担を減らし、良質な住宅の確保を促進する」という国の住宅政策に基づき、住まいを購入した人には様々な税制優遇措置が用意されています。その代表的な制度が「住宅ローン減税」。実はこの制度の歴史は古く、同様の優遇措置がスタートしたのは昭和の高度経済成長期。住宅需要者を支援するための「住宅取得控除制度」が1972年に創設され、以降住まいニーズの変化に合わせて改正を繰り返しながら現在に至っています。今回のジオプラットでは、マンションを購入する前に知っておきたい《住宅ローン減税の豆知識》について解説します。

※当記事内で紹介する内容は令和4年度税制改正大綱に基づいたものです。税制の内容については年度ごとに変更となる可能性があります。

そもそも住宅ローン減税とはどんな制度?

住宅ローン減税というのは、住宅ローンを借り入れて住宅購入または増改築等を行った場合に、「年末のローン残高の0.7%」が所得税から還付・控除される制度のことで、控除を受けることができる期間は最大13年間となります(既存住宅の場合は従来通り10年間)。また、所得税で控除しきれなかった分に関しては、翌年の住民税(上限9.75万円)から控除を受けることができます。

ここで注意したいのは、大前提として「住宅ローンを借り入れること」が控除の条件となっている点。また、国からの給付金として支給されるお金ではなく、あくまでも「自分が支払った税金の一部が返ってくる制度」だということを覚えておきましょう。

住宅ローン減税を受けるための条件とは?

住宅ローンを借り入れた場合でも、すべての人が減税を受けられるわけではありません。適用要件としては以下のポイントが挙げられます。自分が該当するかどうかをチェックしましょう。

■自分自身で居住するための住宅を購入した人

住宅ローン減税は「居住用の住まいを購入した人」が受けられる減税措置であり、賃貸運用などの不動産投資や、親や子が居住する住まい、別荘・セカンドハウス等を目的とした住宅購入の場合は受けることができません。そのため、新居の場所へ住民票を移動し、その後も居住し続けることが原則となります。なお、物件の引き渡し後6カ月以内に入居することも条件に含まれます。

■ローンの借入期間が10年以上ある人

住宅ローンの借入期間は35年が一般的ですが、契約者の年齢によっては定年時完済を目指して借入期間を短く設定するケースがあります。借入期間が10年未満の場合は住宅ローン減税を受けることができなくなるため、減税メリットと完済メリットの双方を比較しながら期間を検討しましょう。

■合計所得金額が2000万円以下の人

契約者の合計所得金額が2000万円を超える場合は住宅ローン減税を受けることができません。合計所得金額とは、給与や公的年金、配当などの所得金額を合計した金額(純損失または雑損失等の繰越控除を適用する前の金額)のことを指します。

■50㎡以上(一部40㎡以上)の床面積の住宅を購入した人

ワンルーム賃貸をはじめとする投資物件への減税適用を避けるため、住宅の床面積は「50㎡以上」に定められています。ただし、近年はシングル向けのコンパクトマンションを居住用に購入する人が増えていることから一部面積要件が緩和されており、「合計所得金額が1000万円以下」の人が「床面積40㎡以上50㎡未満」の住宅を購入した場合は住宅ローン減税を受けることができます。

■新耐震基準を満たす住宅を購入した人

建物の耐震基準は1981(昭和56)年を境にして「旧耐震基準」と「新耐震基準」に分かれます。住宅ローン減税では、新耐震基準を満たす1982(昭和57)年以降に建築された建物、または、改修等によって現行の耐震基準を満たしている建物が減税対象とされているため、中古物件を検討する際には注意が必要です。

※ここでは主な要件について紹介しています。詳細は国土交通省「住宅ローン減税」を参照ください。

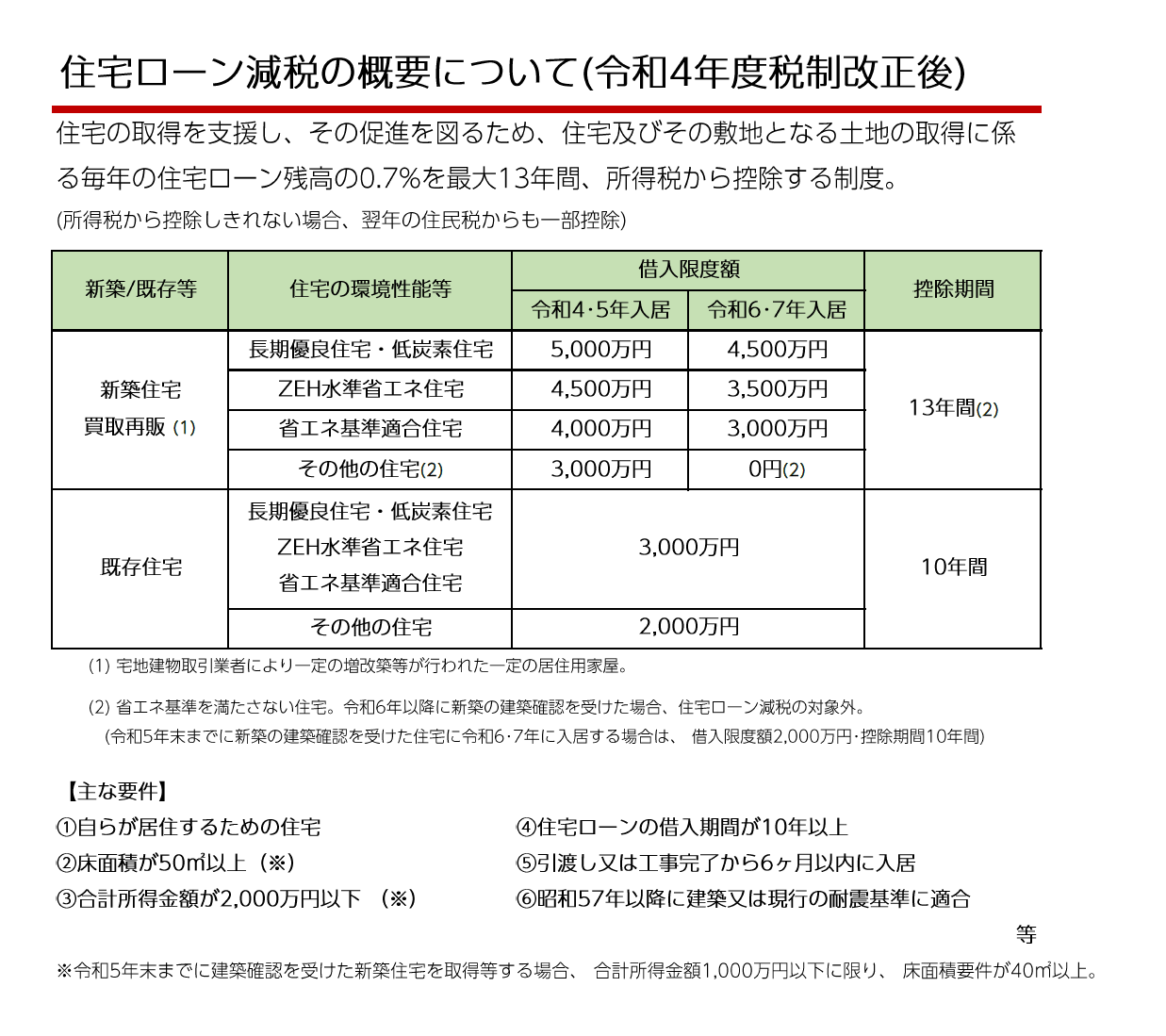

住宅ローン減税で返ってくる金額の目安は?

住宅ローン減税によって還付・控除される金額や控除期間は「どのような性能の住宅を購入するか?」「いつ入居するか?」によってそれぞれ異なります。下図を見るとわかる通り、新築住宅の場合、住宅の性能ごとに4つの限度額が定められていますが、特に注意したいのは「入居した年」によって限度額が変わってしまう点です。

《新築マンション(認定長期優良住宅、認定低炭素住宅)を購入した場合》

■2023(令和5)年の12月31日までに新居へ入居した人

・減税対象となる借入限度額・・・・・・最大5000万円

・年末のローン残高が5000万円だった場合の控除額・・・・・・13年間で最大455万円(年間35万円)

■2024(令和6)年の1月1日~2025(令和7)年の12月31日までに新居へ入居した人

・減税対象となる借入限度額・・・・・・最大4500万円

・年末のローン残高が4500万円だった場合の控除額・・・・・・13年間で最大410万円(年間31万5000円)

※ただし、いずれも自分が収めた所得税(一部住民税)からの還付となるため、個々によって控除額は異なります。

※省エネ基準を満たさない住宅や、2024(令和6)年以降に建築確認を受けた住宅は対象外となります。

住宅ローン減税を受けるためには、いつ何をしたら良い?

住宅ローン減税を受けるためには、会社員の場合と個人事業主の場合で申請方法が異なります。

《会社員の場合》

購入した初年度のみ、2月16日~3月15日の期間中に所轄税務署へ確定申告を行います。確定申告の際には

・住宅借入金等特別控除額の計算明細書(住宅ローン減税を申告する際に必要な書類)

・源泉徴収票

・住宅ローンの計算明細書・残高証明書

・本人確認書類

・住民票の写し

・売買契約書の写し

・登記事項証明書

等、多くの書類が必要になるため早めに準備をしておきましょう。

2年目以降は税務署から送付されてくる「給与所得者の住宅借入金等特別控除申告書」と、住宅ローンを借り入れた金融機関から毎年11月頃に送付されてくる「住宅取得資金に係る借入金の年末残高等証明書」の2つの書類を年末調整書類と一緒に会社へ提出すれば年末調整で処理してもらえます。なお、税務署の申告書は13年分がまとめて送付されてくるため紛失しないよう注意しましょう。

《個人事業主の場合》

個人事業主の場合は初年度だけでなく、2年目以降も所轄税務署への確定申告が必要となります。2年目以降の確定申告は

・住宅借入金等特別控除額の計算明細書(住宅ローン減税を申告する際に必要な書類)

・源泉徴収票

・住宅ローンの年末残高証明書

等、初年度よりも少ない書類で申告可能です。なお、住宅借入金等特別控除額の計算明細書は国税庁ホームページからダウンロードできます。

住宅ローン減税は2025(令和7)年で終了する可能性も?

もともと住宅ローン減税は2021(令和3)年末で終了する予定でしたが、「コロナ禍の影響による経済低迷を回復させること」「2050年のカーボンニュートラルの実現に向けて低炭素住宅・省エネ住宅の普及を促進すること」といった政府方針を受け、2025(令和7)年まで4年間延長されました。

2026(令和8)年以降の制度に関しては未定となっており、住宅ローン減税自体が無くなる、または、限度額が縮小される可能性もゼロではありません。現行の住宅ローン減税の恩恵を受けたい場合は、上記に記載した入居時期を意識しながら購入検討すると良いでしょう。